이슈 & 트렌드

Home 이슈 & 트렌드

경제, 정치·외교, 사회·문화 등 다양한 분야의 주요 이슈에 대한 동향을 정리하여 제공합니다.

[동향세미나]2020년 1분기 지방정부 ‘특수목적 채권’ 발행 동향

최지원 소속/직책 : KIEP 세계지역연구센터 중국지역전략팀 연구원 2020-04-16

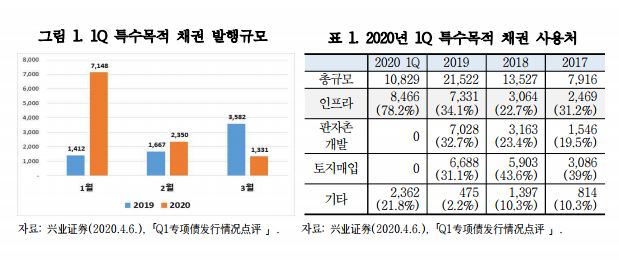

☐ 4월 3일 중국 재정부가 발표한 1분기 지방정부 특수목적 채권1) 발행 규모는 1조 829억 위안으로 발행 규모가 전년대비 큰 폭으로 증가

- 적극적 재정정책의 일환으로 작년에 이어 올해도 특수목적 채권의 발행이 사전 승인됨.

ㅇ 작년 11월 1조 위안 규모의 발행 한도를 사전 승인했고, 2월 사전 발행 한도를 2,900억 위안 증액

- 2020년 1분기 발행 규모는 1조 829억 위안으로 발행 한도 1조 2,900억 위안 중 약 84%가 발행됨.

- 기존에는 특수목적 채권 발행을 통해 조달한 자금의 약 70%가 판자촌 개발, 토지매입 등 비인프라 영역에 사용되었으나, 올해는 대부분이 인프라 프로젝트에 투입됨(표 1).

☐ 중국정부는 인프라 투입을 통한 경기회복을 도모하는 와중에 코로나19로 경기회복의 시급성이 더욱 요구되자 특수목적 채권을 활용한 인프라 투자를 재차 강조하고 있음.

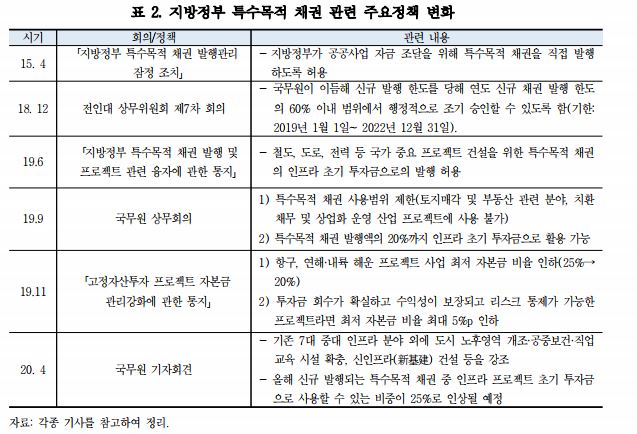

- 올해 신규 발행되는 특수목적 채권 중 인프라 프로젝트의 초기 투자금으로 사용할 수 있는 비중이 25%로 인상될 예정2)

ㅇ 기존에는 특수목적 채권의 인프라 프로젝트 초기 투자금으로의 사용이 금지되었으나, 2019년 하반기 중앙정부는 이를 허가하고 초기 투자금으로 사용할 수 있는 비중을 20%로 설정(표 2).

- 2019년 9월 토지 구매에 특수목적 채권 사용을 제한한 이후 올해 1분기 토지구매 비중은 0을 기록, 최근 재정부는 특수목적 채권을 활용한 토지 구매 불가를 재차 강조

- 2020년 4월에는 특수목적 채권 사용 분야로 기존 중요 인프라 외에도 도시 노후영역 개조, 공중보건 시설 확충, 신인프라 건설 등을 추가로 강조

☐ 인프라 건설을 통한 경기회복을 도모하는 과정에서 특수목적 채권 수요는 높아질 것이나 지방정부의 채무리스크 증가 및 상환문제가 발생할 수 있음.

- 코로나19로 침체된 경기회복을 위해 2분기에도 약 8,000억 위안 이상의 특수목적 채권의 발행 한도가 추가될 것으로 예상됨.3)

- 다만 주로 투입금액이 많고 수익은 적은 철도, 궤도교통, 도로 등 기초 인프라에 투자되어 향후 지방정부의 채무 리스크 증가 및 상환 문제가 우려됨.

ㅇ 지방정부는 지방채권 상환대금을 대부분 토지 매각으로 조달했으나, 최근 부동산 안정화 정책 및 코로나19로 인한 부동산 시장의 침체로 상환 가능성에 대한 회의적인 시각 존재

- 인프라 프로젝트가 늘어나면서 우리 기업의 참여 가능성이 높아질 수 있음.

ㅇ 4월 6일 두산 인프라코어는 지린성 대형 인프라 건설 업체 두 곳에 22톤 급 중형 굴착기 32대 수주, 해당 장비들은 창춘시 지하철, 고속도로, 교량 등 인프라 건설 현장에 쓰일 예정4)

*각주

1) 지방정부 채권은 일반 공공예산에 포함되는 일반채권과 정부성 기금 예산에 속하는 특수목적 채권으로 구분함. 수익이 없는 공익성 사업은 일반채권을 발행하고 향후 일반 공공예산 수입에서 상환하며, 수익이 있는 사업은 특수목적채권을 발행하여 향후 정부성 기금이나 프로젝트에서 나온 수익으로 상환함.

2) 第一财经(2020. 4. 3), 「第三批专项债额度或超过8600亿元 地方:项目已备好」.

3) 兴业证券(2020.4.6.),「Q1专项债发行情况点评 」.

4) 매일경제(2020. 4. 6), 「中 건설기계 V자 반등…두산인프라코어 `방긋`」.

| 이전글 | 이전글이 없습니다. | |

|---|---|---|

| 다음글 | 다음글이 없습니다. | |