전문가오피니언

Home 전문가오피니언

주요 이슈에 대한 국내외 전문가들의 견해 및 제언이 담긴 칼럼을 제공합니다.

수교 30년, 중국의 GVC 내 역할 변화와 한중 협력

박진오 소속/직책 : 한국수출입은행 법무실장 2022-06-28

*본문의 이미지는 PDF를 다운로드하여 참고하시기 바랍니다.

한중 교역의 현주소와 對중국 협업 분야

한중관계는 1992년 수교 이래 30년 동안 경제교류 각 분야에서 발전을 거듭하며 협력관계를 유지해왔다. 1992년 수교 초기 약 64억 달러에 불과했던 한중 교역액은 2021년 12월 누적 교역규모 약 3,015억 달러로 약 47배 증가했다. 한국의 대중국 직접투자의 경우 1992년 수교 초기 약 1.4억 달러에서 2021년 66.7억 달러로 약 48배의 증가세를 시현했다. 한중 간 주요 교역과 투자 분야는 수교초기 경공업 및 중화학 공업 위주에서 반도체, 디스플레이 등 고부가가치 사업 위주로 빠르게 전환되었다. 이는 중국으로의 주요 제조업 기술이전과 3․4차 산업 육성정책, 기술․지식집약적 제조업의 노동집약적 제조업 대체 정책이 바탕이 되어 그림 1에서 보는 바와 같이 특히 2015년 이후 정보통신업과 전문 과학기술 및 서비스업 등의 대중 투자가 크게 증가한점이 작용한 것으로 보인다. 한중 양국은 경공업에서 중공업, 전통제조업에서 첨단제조업으로의 전환기를 거치면서 대체로 줄곧 winwin 구조를 유지해 왔다고 볼 수 있는데, 한국은 비교우위에 있는 고부가가치 핵심 중간재를 중국에 제공함으로써 국내 주력산업의 성장을 이끌었으며, 중국은 한국과의 교역을 통해 산업고도화의 진전에 발판을 마련해왔다고 볼 수 있다. 한편, 2018년부터 본격화된 미·중 무역마찰과 2020년 코로나19 사태로 촉발된 경제위기, 그리고 러시아의 우크라이나 침공 영향이 복합적으로 작용하면서 한중 교역은 전체적인 글로벌 공급망 정체의 영향을 받고 있으며, 양국 무역에도 부정적 여파가 지속되고 있다. 그러나 위와 같은 위기 국면에도 불구하고 한중 간 경제협력 여지와 그 필요성은 여전히 크다고 볼 수 있는데, 한국의 대중 제조업투자는 시기별 크고 작은 위기에도 불구하고 꾸준히 증가해왔다는 점이 이를 뒷받침한다.

그림 2에서 보는 바와 같이 한국의 대중국 제조업 투자는 시기별 주요 경제위기(외환위기, 금융위기, 재정위기)와 이로 인한 침체국면에서 일정부분 부침과 정체를 거쳤으나, 전체적으로는 꾸준히 증가해왔다. 앞으로의 대중국 투자는 중국의 신흥인프라 건설을 통한 산업구조 전환과 장강삼각주 등 주요 경제권역별 중점 발전전략1) 등 중국이 집중육성, 발전시키고자 하는 지역별 핵심 거점에 선택과 집중을 해야 하는 형태로 진전될 것으로 보인다. 중국에게 있어 경제 재도약과 산업 업그레이드 추진과정에서 가장 인접한 국가이자 주요 무역파트너인 한국과의 협력은 긴요하다. 핵심 사업을 중국의 자체 자본과 기술력만으로 추진하는 데는 한계가 있어 외국자본의 적극적 활용이 주요 전략의 하나로 강조되고 있다. 위와 같이 전략적, 정책적 주안점을 두고 있는 중점사업 분야에 대한 중국의 적극적인 외자유치 움직임은 해당 분야에 한중 간 새로운 협업 공간이 마련되는 주요 계기가 될 수 있을 것으로 보인다. 이와 같은 한중 간 협업 추진방안은 국가차원의 거시적 방향설정에 따른 양국 중앙정부 간 협업모델보다는 실행력과 실효성 측면에서 양국 지방정부 간 지역별로 특화된 비교우위와 기술력을 바탕으로 적극적인 경제협력 방안을 모색해보는 것도 필요해 보인다.

중국의 GVC 내 역할 변화 과정과 한중 교역

한중 간 새로운 경제협력 방안을 모색하기에 앞서 우선 살펴봐야 할 점은 세계가치사슬(Gloval Value Chain, GVC) 내 중국의 역할 변화가 꾸준히 이루어지고 있다는 점이다. 이로 인해 동남아 등이 새로운 생산기지이자 성장시장으로 부상하면서 소위 아시아 가치사슬(AVC)의 형성과 발전이 진행 중이다. 따라서 한중 양국은 역내포괄적경제동반자협정(RCEP) 체결에 즈음하여 양국 간 GVC 구조 내에서의 협력 또는 AVC 공간에서의 공동 협력 모델을 찾기 위한 노력을 해야 한다.2) 그림 3과 같이 2001년 중국의 WTO 가입 이후 2008년 금융위기 전까지 많은 글로벌 기업이 상품생산과 서비스의 주요 거점을 중국에 두고 이를 기반으로 자국과의 교역을 지속하면서 국경 간 투자(FDI)와 함께 자연스럽게 GVC 교역 증가가 수반되었다. 그러나 금융위기를 겪으면서 특히 2010년 이후 글로벌 생산을 통한 성장 모멘텀이 우선적으로 무역 부문에서 가장 정체되는 양상으로 나타났는데, 생산활동과 확대를 위한 FDI 정체가 주요 원인으로 분석된다. 다국적기업의 경우 생산 원가 절감 등을 통한 그간의 FDI 투자과실이 지속 감소되었는데, 기술 진보에 따라 투자자산의 경량화와 디지털 화가 촉진된 것도 전체적인 투자 정체의 요인으로 지목된다.3) 이러한 무역구조와 환경변화는 전체적인 GVC 규모의 정체와 추세적 하락으로 이어졌으며, 그림 4와 같이 2020년 초 발생한 Covid-19의 출현은 이를 가속화하고 있다.

그림 5에도 나타난 바와 같이 위와 같은 추세변화에 따라 특히 OECD 회원국을 중심으로 상품 수출 감소와 정체 추이가 이어져온 반면, 중국은 WTO 가입 이후 전 세계 상품생산과 수출의 주요 기지로서 역할을 점진적으로 확대해왔다. 그림 6과 같이 GVC를 크게 유럽과 아시아, 미주 등 3개 권역으로 구분할 때 2000년대 대비 아시아권 GVC의 영향력과 중심이 일본에서 중국으로 이동하였다. 중국은 2010년 세계 수출국 1위를 달성하며 GVC 전체적으로 역할을 확대했다. 高越·高峰(2005)이 수직특화(Vertical Specialization) 지수를 통해 분석한 결과4)에 따르면 중국은 개혁개방 이후 줄곧 노동력 우위를 기반으로 하여 주로 가공무역 방식의 분업 참여를 통해 GVC 내 역할과 입지를 구축해왔다. 즉 중간투입품이 중국으로 수입된 후 가공과 조립을 통해 최종생산품이 중국에서 일부 소화되거나 다시 수출되는 구조가 일반화되어왔다.

그림 6에서 보는 바와 같이 GVC 내 공급 허브 역할이 2000년의 미국, 독일, 일본 중심에서 중국이 일본을 대체하면서 3대 허브 중 하나로 부상, 한국과 일본, 그리고 브라질 등 신흥국가와의 밀접한 연계성을 형성하였다.5)

그림 7과 그림 8은 한중 수교 시점 이후부터 미·중 분쟁이 본격화하는 2018년까지의 주요 시기별 중국의 후방참여와 전방참여 교역국의 비중을 나타내고 있다. 2000년대 이후 對중국 중간재 수출(중국 후방참여 기여도)에서 일본, 미국과 더불어 한국이 주요 3위 국가로서 위치를 점하고 있다. 한편, 중국의 전방참여 기여도, 즉 중국의 수출원자재, 부분품, 반제품 등을 활용해 자국 수출 부가가치를 창출하는 국가를 살펴보면 2000년대 초까지는 독일, 홍콩, 일본 순이었으나 이후 한국이 일본의 순위를 대체, 독일, 홍콩, 한국 순으로 나타나고 있다. 이와 같은 한중 간 지속적인 교역과 중국의 전방참여 비중 확대는 전기기계, 자동차, IT 분야 등에 대한 대중 투자 지속, 해당 분야 중국의 자급률 제고 및 기술 수준 향상이 영향을 미치고 있는 것으로 분석된다. 즉, 노동비용이 점진적으로 증가하는 상황에서 중국은 생산공정의 자동화 진전을 통해 노동력을 기반으로 한 제조업 GVC에서 여전히 ‘세계의 제조업 전진기지’로서의 견고한 지위를 유지하고 있으나 점진적으로 약화되는 추세를 보인다. 이는 중국경제의 디지털화와 서비스화 지속으로 중국의 GVC내 역할이 상품생산, 즉 제조 자체의 지위에서 점진적으로 전후 서비스, 즉, 스마일커브의 양 끝단으로 이동하고 있다는 점을 반영한다. 한중 경제협력도 이러한 추세적 변화를 감안한 고민과 변화가 필요한 시점이다.

중국은 WTO 가입 이후 전 세계 제조업 중심과 세계 공장으로서의 확고한 위치(그림 9에서 위치 3)를 다져왔다. 또한 그림 10에서 보는 바와 같이 후방참여는 추세적 감소와 정체를 보이는 반면, 전방참여6) 의 역할이 지속적으로 확대7)되면서 GVC 내 지위가 꾸준히 상승하였는데, 통신과 전자기기 등 첨단영역에서의 경쟁력 제고(그림 9에서 위치 1과 위치 5)로 GVC 내 고부가가치 영역에서의 점유비를 꾸준히 확대하고 있다.

중국의 ICT 부문 GVC 역할변화와 한중 협력

중국의 GVC 내 역할 변화와 관련한 연구문헌 가운데 周升起 등(2014)의 GVC 지위지수 분석8)과 戴翔 등(2017)9)의 2000~2014년까지 중국을 포함한 44개 국가(지역)의 제조업 부문 GVC 지위지수 분석에 따르면 중국의 GVC 내 국제분업지위는 하위단에서 상위단으로 추세적 이동이 일어나고 있다고 보았다. 한편, 한국과 경쟁관계에 있는 첨단산업 분야에 대한 연구에서 汤碧(2012)10)는 수출 기술 복잡도 지수 수출기술의 복합도 지수11)를 통해 중국의 기술 수준이 진전되면서 동 지수가 상승추세에 있으나, 여전히 해당 분야 GVC 내 수준은 전체적으로 하위단에 머물고 있다고 분석했다. 尹伟华(2016)12)의 연구 결과도 유사하다. ICT 등 첨단기술 분야에 대한 중국의 GVC 지위지수 분석 결과 해당 분야 내 중국의 GVC 구조는 후방참여13) 비중이 여전히 높은 수준으로, 즉 GVC의 하위단에 있다고 보았다. 이밖에 중국의 ICT 등 첨단산업 분야 GVC 내 지위와 관련해 马晶梅, 丁一兵(2019)의 분석에서도 중국의 첨단기술 분야 GVC는 여전히 열위에 있음을 지적했다. 이와 같은 연구 결과에서 추정해 볼 수 있는 점은 그림 11에서 보는 바와 같이 중국에 대한 한국의 ICT 분야 중간재 수출입이 2015년 이후 감소세를 시현하고 있으나, 여전히 일정 수준을 유지하고 있는 것과 무관치 않다고 보이며, 이는 해당 분야와 관련하여 한중 양국의 GVC 상호협력과 발전 여지가 여전히 존재한다는 점을 방증한다.

중국의 GVC 내 역할 변화와 관련하여 단기간에 비약적으로 성장한 중국의 스마트폰 산업 GVC를 전형적인 사례로 들 수 있다. 스마트폰 제조와 관련해 중국은 제한된 기술 진전에 따른 한계극복을 위해 첨단기술이 내재한 핵심부품 등을 표 1과 같이 한국 등 다국적 기업으로부터 적극적으로 조달(sourcing)하면서 혁신과 모듈화 과정을 거쳐 자체 표준화를 이루어 점진적으로 자급률을 높이는 등 그림 12와 같이 비선형방식의 GVC Upgrading 형태를 취해왔다.

중국의 제조업 수출 자급률 및 ICT 부문 경쟁력 제고

한편, 그림 13은 중국의 총수출에서 해외 부가가치가 차지하는 비중을 나타내는데, 주요 수출국 대비 해당 비중이 작다는 점은 원재료 또는 중간재의 중국 내 자급률 제고가 꾸준히 이루어지면서 관련 GVC 확보를 기해왔음을 방증한다고 볼 수 있다. 다시 말해, 해외 부가가치는 최종재 수출에 포함된 해외 부가가치와 중간재 수출에 포함된 해외 부가가치로 나눌 수 있는데, 그림 13에서 베트남과 태국과 같이 해당 국가의 최종재 수출에 포함된 해외 부가가치가 크다는 것은 최종 단계인 단순 조립에 상대적으로 많이 관여하고 있는 점을 반영, GVC 내 하위단에 있다는 것을 시사한다.14) 중국은 단순 GVC, 복합 GVC 무역 네트워크에서 아시아 지역의 공급 허브로서의 역할을 꾸준히 수행해왔다. 전기기계류 품목을 예로 들면, 표 2와 그림 14에서 보는 바와 같이 중국은 국내 자급률 제고를 통한 수출 증가와 더불어 반도체, 자동차부품, 디스플레이 등에서 꾸준한 기술 진전을 이루어 경쟁력을 확보해왔다.

그림 15와 그림 16은 한중 간 소재, 부품, 장비와 중간재 위주 수출입 추이인데, 그림 17과 같이 중국은 특히 타 산업 대비 서비스 영역의 전자와 IT, 기계류 분야의 부가가치가 상대적으로 높게 나타나는데, 해당 분야의 기술 진보에 기반한 제조업 서비스화의 일면을 보여주고 있다.15)

중국의 기술 제고에 기반한 제조업의 질적 성장과 이를 통한 산업전략재편, 특히 복합 GVC16) 네트워크에서의 역할 확대는 한국과 상호 수요 허브17)로서 기능할 수 있음을 보여줌과 동시에 한편으로는 한국과 경쟁 구도를 형성하고 있다는 점을 반영한다.18)

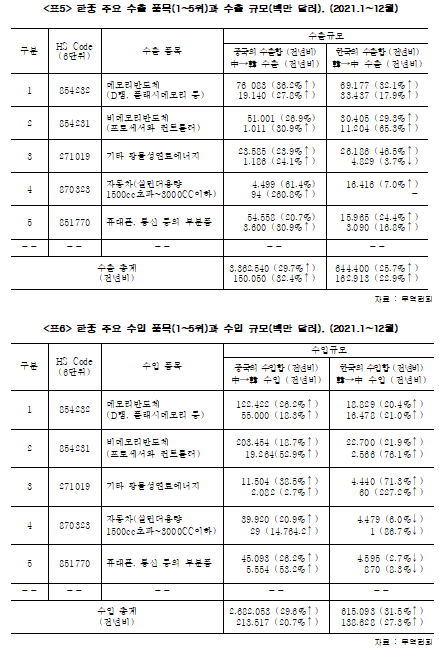

한국의 대중국 제조업투자와 관련해 한국기업의 중국 내 신규법인 수와 업종별 직접투자금액을 살펴보면 표 3와 표 4, 그림 18에서 보는 바와 같이 2010년 이후 3차 및 중공업이 큰 비중을 차지하며 지속되어 왔다. 이는 특히 전자부품과 컴퓨터, 통신장비 영역에서 양국 협력이 꾸준히 확대, 지속되어 왔음을 나타낸다. 한편, 표 5와 표 6은 한중 간 교역규모가 큰 1~5위 품목의 규모와 전년 대비 추이를 나타낸다.

맺음말

미․중 무역분쟁과 코로나19의 부정적 여파에도 불구하고, 2021년도 기준, 수출의 경우 한국에 대한 중국의 수출 증가율(32.4%)은 중국의 총수출증가율(29.7%)과 전 세계 수출 증가율(27.1%)을 상회하며, 한국에 대한 중국의 수입 증가율도 20%대를 유지, 한중 교역의 꾸준함을 나타내고 있다. 한중 간 주요 품목의 수출입이 증가세를 보였다는 것은 중국의 반도체, 전기․전자, 기계 부품 등의 핵심 소재와 중간재 자체의 생산역량이 커지고 기술 수준이 제고했음을 방증한다. 중국은 전기기계류와 IT분야에 이어 4차산업 분야의 연구개발과 기획, 핵심부품과 소재 및 장비 조달, 마케팅 등 GVC 구조상 핵심 고부가가치 영역의 발전에 역량을 집중하고 있다. 미․중 무역분쟁 등의 여파로 GVC의 지역화와 Reshoring 추이가 일부 나타나고 있으나 중국의 첨단 IT 업종 및 4차산업 분야의 기술 진전과 시장 확대는 해당 분야에 대한 한국의 대중국 투자, 그리고 한중간 교역을 지속하게 하고 있다. 특히 중국은 제조업과 서비스업의 융합이 빠르게 진전되고 있는데 비대면, 온라인 소비, 전자상거래 등 플랫폼과 디지털 경제 급부상19)이 경제와 산업의 새로운 축으로 자리 잡고 있다. 한국기업의 대중국 진출과 한중 간 협력 방안도 중국의 이러한 산업구조 전환의 흐름에 맞게 전략적 접근과 실행20), 그리고 정부 차원의 적극적인 고민과 뒷받침이 필요하다고 판단된다.

----

1) 제조업의 스마트화와 과학기술혁신단지 조성, 선진제조업중심의 현대산업도시로 특화 발전, 아태지역 중요한 국제적 관문으로서의 허브건설 등의 목표로 추진중인 주요 거점별 혁신제조 클러스터 조성사업으로 장강삼각주(상하이·장쑤·저장), 징진지(베이징·톈진·허베이), 동북3성(랴오닝·지린·헤이룽장), 웨강아오(광둥·홍콩·마카오), 청위도시군(청두와 충칭 등 중서부 지역) 등 5개 권역으로 구분됨.

2) 한국은 신남방정책, 중국은 일대일로 구상 등에서 진출 대상 지역이 겹치고 있어 협력여지가 있다고 보여짐.

3) 지난 수십년간 생산현장에서의 디지털 기술의 적용과 발전은 서비스와 무접촉 산업부문의 GVC를 촉진시켰으며, 첨단기술(AI 등)이 기존의 노동분업을 대체하며 전통적 GVC 구조가 정체되는 주요 원인 중 하나로 작용됨.

4) 高越·高峰(2005) 垂直专业化分工及我国的分工地位〔J〕国际贸易问题,2005(30) pp16-20

5) 이현태․정도숙(2020), 포스트 코로나 시대 중국의 가치사슬 변화전망과 시사점. pp186-187

6) 전방참여(forward participation): 판매자 관점에서 GVC에 참여하는 방식으로 제3국에 수출할 재화를 생산하는 외국에 중간재를 수출하는 것을 의미함. 즉S국의 전방참여율은 S국의 총수출 금액 중 외국의 수출에 사용되는 자국의 중간재 수출 부가가치 비중으로 산출됨.(구양미(2020), 코로나19와 한국의 글로벌 가치사슬(GVC) 변화. 한국경제지리학회지 제23권제3호 2020(209~228) p226)

7) 후방참여: 1,836억달러(03년) → 3,803억달러(19년) / 전방참여: 1,089억달러(03년) → 3,847억달러(19년)

8) 周升起, 王珍先, 付华(2014), 中国制造业在全球价值连国际分工地位再考察-基于koopman等的"GVC地位指数"〕国际贸易问题,pp3-12. GVC 지위지수(GVC 정량지표지수) : 한 국가의 특정산업부문이 GVC에서 차지하는 위치를 측정하는데 이 지수가 높을수록 해당 국가 또는 지역은 GVC에서 upstream 위치에 있게 되고 낮을수록 downstream의지 위에 있게 됨(Koopman 등)

9) 戴翔, 李洲(2017), 全球价值连下中国制造业国际竞争力再评估-基于Koopman分工地位指数的研究, 上海经济研究,pp89-100

10) 汤碧(2012), 中国高技术产业价值链地位的测度和影响因素分析, 经济学动态, pp65-70

11) 수출기술의 복합도 지수 : 수출기술의 복잡도 지수는 수출상품의 기술구조를 전세계 수출 중에서 차지하는 비중을 측정하여 해당 GVC내 경쟁력 수준을 점검함. 따라서 수출기술의 복잡도가 높을수록 이로 인해 얻어지는 부가가치도 증가하며 세계 GVC에서 차지하는 지위도 높아짐(Michaely, Hanusmann 등)

12) 尹伟华(2016). 中国高技术产业参与全球价值链程度和地位研究〔J〕世界经济研究,2016(07):pp64-72

13) 후방참여(backward participation): 구매자 관점에서 GVC에참여하는 방식으로 자국 수출재를 생산하기 위해 해외 중간재를 수입해오는 것을 의미하는데, 총 수출 중 해외중간재를 이용하여 자국수출재를 생산하는 것을 의미. 즉 S국의후방참여율은 S국의 총수출 금액 중 해외중간재 수출국에서 창출되는 부가가치 비중으로 산출됨.(구양미(2020), 코로나19와 한국의 글로벌 가치사슬(GVC) 변화. 한국경제지리학회지 제23권 제3호 2020(209~228) p226)

14) 이현태․정도숙(2020), 포스트 코로나 시대 중국의 가치사슬 변화전망과 시사점. p189

15) 중국은 새로운 성장동력 확보를 위해 신형 인프라 건설을 중점전략으로 추진하고 있는데, 그동안 저임금 노동에 의존하던 저부가가치 위주의 산업발전에서 제조업의 서비스화와 디지털화, 그리고 스마트화 진전을 통해 점차 고부가가치 위주의 산업 발전을 도모하면서 GVC내역할변화를 꾀하고 있음.

16) 중간재가 수출되어 수입국에서 최종재로 생산되어 소비되는 단순 GVC(Simple GVC, 국경 1회통과, 2개국가 간의 거래 또는 개입)와 달리, 중간재가 수출되어 수입국에서 완제품 등으로 가공한 후이를 다시 제3국으로 수출하는 형태로서 국경을 2회 이상 통과하는 것을 복합 GVC(Complex GVC)라 함.

17) 박재곤(2020), 코로나19 이후 산업환경 변화와 한중 산업협력, 산업연구원 이슈분석, p9에서발췌

18) 노동집약적 경공업 제품과 통신기기, 가전 등의 단순 조립 생산기지가 동남아 등으로 점차 이전되면서 중국은 반도체와 디스플레이 등 핵심산업 위주의 GVC 기지로 전환하고자 하는 전략적 목표를 수립함.

19) 중국은 5G, 인공지능, 산업인터넷, 클라우드 컴퓨팅, 빅데이터, 블록체인, 드론, 안면인식 등 신기술 분야에서 경쟁력을 확보하면서, 이를 경제성장의 새로운 동력으로 삼으며 제조업과 서비스산업의 융합을 추진 중임.

20) 중국의 온라인 플랫폼을 활용한 한국의 상품과 서비스의 중국진출 등에서 협력 등

[참고문헌]

- 구양미(2020), 코로나19와 한국의 글로벌가치사슬(GVC) 변화, 한국경제지리학회지 제23권 제3호, pp209-228

- 이현태․정도숙(2020), 포스트 코로나 시대 중국의 가치사슬 변화전망과 시사점, 중국지식네트워크 0권S호, pp183-215

- 박재곤(2020), 코로나19 이후 산업환경 변화와 한중 산업협력, 산업연구원 이슈분석 통권78호 pp5-18

- OECD(2017), How to make trade work for all, OECD Economic Outlook, Volume 2017 Issue 1, pp63-106

- WTO(2019), Global Value Chain Development Report, Technological, Innovation, Supply Chain Trade, And workers in globalized world, pp1-183

- UNCTAD(2020), World Investment Report, pp1-268

- ADB(2021), Global Value Chain Development Report. Beyond Production. pp1-247

- IMF(2021), Regional Economic Outlook, Reigniting Asia’s Growth Engine: The Role of Trade Liberalization and GVCs, IMF Regional Office For Asia And The Pacific, November 10, 2021, pp1-20

- 高越高峰(2005) 垂直专业化分工及我国的分工地位, 国际贸易问题,2005(30) pp16-20

- 汤碧(2012), 中国高技术产业价值链地位的测度和影响因素分析, 经济学动态, pp65-70

- 周升起,王珍先,付华(2014), 中国制造业在全球价值连国际分工地位再考察-基于koopman等的 "GVC地位指数", 国际贸易问题,pp3-12

- 尹伟华(2016), 中国高技术产业参与全球价值链程度和地位研究, 世界经济研究, 2016(07):pp64-72

- 戴翔,李洲(2017), 全球价值连下中国制造业国际竞争力再评估-基于Koopman分工地位指数的研究, 上海经济研究,pp89-100

- 张文郎(2020), 疫情对供应链影响多大? 宏观经济, 老大证券,pp1-14

| 이전글 | 중국의 탈탄소 현황과 한국의 그린에너지 자원 안보 | 2022-06-28 |

|---|---|---|

| 다음글 | 중국-솔로몬제도 안보 협정의 지정학적 함의 | 2022-06-24 |