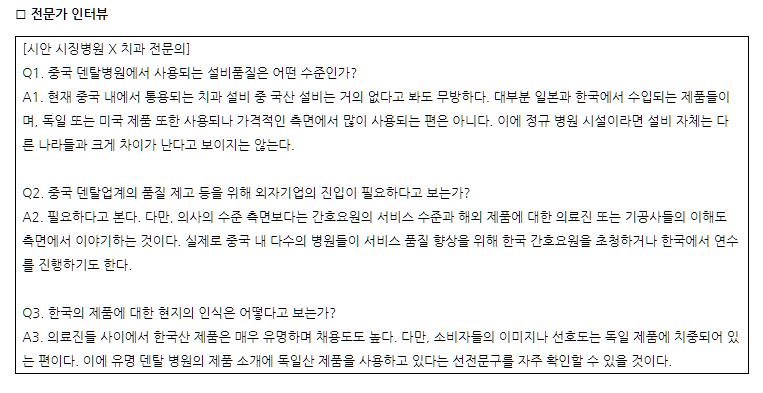

비즈니스 정보

Home 비즈니스 정보

중국 진출에 도움이 되는 비즈니스 컨설팅 자료와 업종 별 최신 시장 동향 분석 및 틈새시장 정보 자료를 제공합니다.

중국의 덴탈클리닉 시장을 주목하라

2020-06-03

- 중국 덴탈 시장, 매년 20% 가까이 성장 지속 중 -

- 노인인구 증가와 치아미용에 대한 관심 증대로 선진 서비스 수요 늘 것으로 전망 -

ㅇ 코로나19와 함께 개인위생에 대한 소비자들의 관심이 증대 되면서, 그 간 조명을 받지 못하던 중국의 덴탈 시장 또한 빠른 성장세를 보이고 있다. 뿐만 아니라, 고령화 인구의 증가, 젊은 층의 치아미백에 대한 관심 증가, 국민 소득 증가 등을 종합적으로 고려할 때 그 시장가능성은 주목할 만 하다.

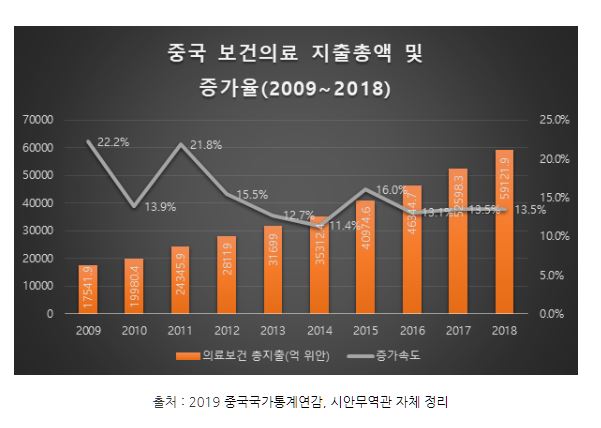

□ 빠르게 성장하는 중국 의료 지출

ㅇ 중국 소비자들의 수입증대와 보건의식 제고에 따라, 연 보건의료지출 비용은 빠른 속도로 확대되고 있다. 2009년 연 1조7,000억 위안 수준이었던 보건의료지출은 2018년 5조9,000억 위안으로 성장, 연 평균 14.5% 의 속도로 상승하며, OECD 1위 수준인 한국의 성장률 6.8% (출처 : 보건사회연구원, <2017 한국 의료 질 보고서>) 를 크게 앞서고 있다.

ㅇ 뿐만 아니라, 빠르게 증가하고 있는 의료기관 숫자 및 그 증가세 역시 중국 보건의료 산업규모의 확대를 잘 설명해주고 있다.

□ 중국 덴탈 시장 발전 여전히 초보 단계, 성장 여지 커

ㅇ 다만, 빠르게 성장하는 의료시장에서 덴탈 시장이 차지하는 비중은 매우 작다. 의료산업 발전에 따라 구강의료산업 또한 비교적 완만한 산업체인을 구축하며 환자수와 의료기관 수의 빠른 상승을 이뤄냈지만, 산업의 복합성장률은 여전히 선진국 평균 수준에도 미치지 못하고 있다.

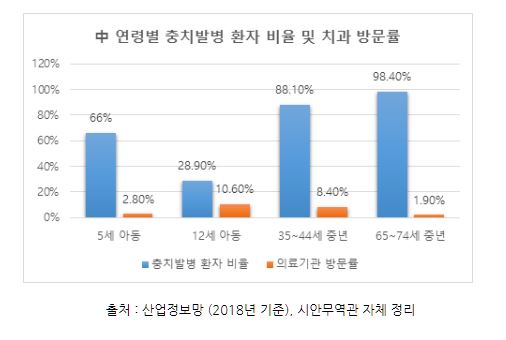

ㅇ 중국 국가위생위원회에서 발표한 자료에 따르면, 중국 내 가벼운 질환을 포함, 치아 질환을 갖고 있는 환자 수는 6억9천만명으로 35-44세 사이의 도시 주민의 96.7%가 치석에 시달리고 있고, 87.4%가 상습적인 잇몸 출혈을 겪고 있으며, 65-74세의 노년층의 4.5%가 완벽한 치아 탈락 상태를 경험하고 있다. 하지만, 이에 반해 치과 진료 횟수는 2018년 기준 약 4천만회로, 산술적으로 계산하면 전체 환자 중 5.8% 정도만 치료를 받고 있는 상태이다.

ㅇ 특히, 높은 충치 발생률 대비 환자의 의료기관 방문 비율은 매우 낮아 여전히 ‘구강질환은 병이 아니다’라는 인식을 지닌 환자수가 다수임을 확인할 수 있다.

ㅇ 뿐만 아니라, 미국치과협회(American Dental Association)에서 2017년 발표한 통계자료에 따르면 미국의 2016년 덴탈서비스 산업규모는 약 1,244억 달러에 달하며, 1인당 덴탈 관련 소비지출은 약 384달러에 달하는데 이는 동기 기준 중국의 서비스 산업규모(782억 위안)의 11배, 1인당 소비지출 규모(9달러)의 33배에 달하는 수치로 치과치료의 단가 차이를 감안하더라도 중국의 덴탈 산업은 아직 초기 상태임을 알 수 있다.

□ 확대되는 덴탈 산업 투자규모, 관리/통제 능력은 낙후

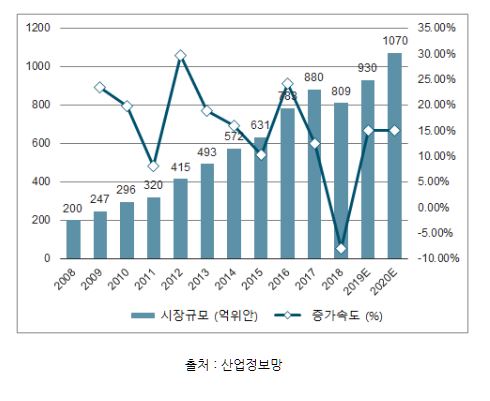

ㅇ 중국 산업정보망에 따르면, 중국의 덴탈 시장 규모는 2019년 기준 960억 위안으로 2008년(200억 위안) 대비 약 5배 성장, 연 평균 18% 속도의 성장률을 나타내고 있으며, 이를 토대로 추산할 경우, 2020년의 시장규모는 1천억 위안을 돌파할 것으로 전망된다.

ㅇ 이처럼 빠른 산업성장세에 주목한 투자기관들의 투자 규모 또한 확대되고 있다. 2015년 시작된 덴탈 업계를 대상으로 한 프로젝트 융자는 2018년 그 정점을 찍었으며, 약 2,000개~3,000개 정도로 추산되는 민영 덴탈클리닉 프랜차이즈와 온라인 진료 플랫폼 등 신성장 산업에 대한 대한 투자가 주를 이루고 있다. 특히, 아동전문 덴탈클리닉 프랜차이즈에 대한 투자기관들의 투자 규모는 매우 빠른 속도로 증가하고 있다.

ㅇ 다만, 투자 확보 이후 기업 관리면에서는 적신호가 켜지고 있다. 커지는 투자규모 대비 양성되는 의료진의 수와 관리 경험의 결여는 경영 리스크와 불필요한 코스트 상승을 유발시켜 기업의 장기 손실을 가져오고 있다. 일례로, 중국의 대표적 덴탈케어 업체인 베이징 바이보바이얼 구강병원(北京拜博拜尔口腔医院, 이하 바이보)과 베이징 자메이 덴탈그룹(北京佳美口腔集团, 이하 자메이)의 예를 들 수 있는데, 2014년 레노버로부터 10억 위안의 투자를 확보한 바이보는 공격적인 경영모델을 차용, 2018년 5월 중국 최초로 200개 이상의 체인을 보유한 덴탈기업으로 성장하며 타이캉(泰康)보험으로부터 20억 위안의 추가 투자를 받는데 성공하였으나, 체인수를 늘리기 시작한 2015년 이래 경영 손실은 6.91억 위안(2015년), 7.95억 위안(2016년), 7.93억 위안(2017년)으로 확대되고 있다.

ㅇ 한편, 2007년 1,000만 달러의 융자를 확보하며 2007년 10개소에 지나지 않던 체인을 2009년 100여개소까지 확대시키며 빠른 규모 확대를 추진하던 자메이 그룹은 대규모 손실과 자금고갈로 인해 체인수를 줄이기 시작, 현재까지도 2009년의 지점규모를 회복하지 못하고 있다.

ㅇ 아울러, 치의대 수를 통제(11개)하며 엄격하게 관리하고 있는 한국 대비, 대학에 따라 교육과정이 짧으면 수개월 정도 만에 면허 확보가 가능한 중국의 경우 의사 또는 기공사의 실력 확인이 매우 어려우며, 그럼에도 인구 대비 치과의사 수가 1:500~600 수준인 구미 선진국이나 1:434인 한국 (2016년 기준) 에 비해 중국의 치과의사 비율은 1:8000에 달하는 등 심각한 의료진 결여 현상을 겪고 있다.

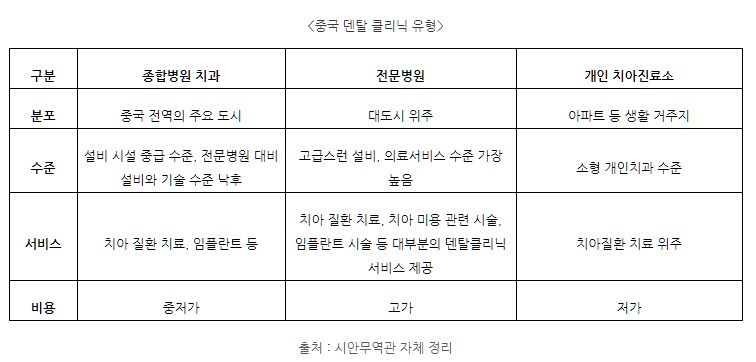

□ 1선 도시에 집중된 고급 덴탈 서비스

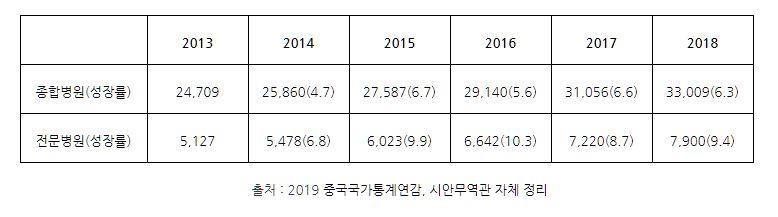

ㅇ 중국의 덴탈 전문 병원은 크게 종합병원, 전문병원(프렌차이즈 포함), 개인진료소(诊所) 등 3개 분류로 나뉘어져 있으며, 이 중 종합병원 치과의 경우 치료 목적의 서비스를 제공하는 데 비해, 브랜드 병원은 미백, 교정 등 미용 서비스도 함께 제공하고 있으며, 병원 시설과 서비스 수준이 가장 높아 환자(고객)의 만족도가 가장 높은 편이다.

ㅇ 그럼에도 전체 진료비중으로 볼 때 각각 40~45% 수준에 달하는 종합병원과 개인진료소의 진료비중 대비 전문병원 진료비중은 약 10~15% 수준 정도 밖에 되지 않는다. 이는 낮은 병원 보급률과 높은 진료비용이 그 원인으로 2018년 기준 전국 종합병원이 약 19,603개소에 달하는 것에 대비 구강전문병원은 786개소 수준이며, 그 또한 1선도시에 집중 포진되어 있음을 확인할 수 있다.

□ 시사점 : 기술협력, 설비판매, 대중적 서비스 중심의 사업 모델 추진 필요

ㅇ 기술협력

- 외자기업의 중국 내 치과 설립은 금지되어 있지는 않으나 일정 부분 통제되어 있는데 2019년 중국 상무부에서 발표한 <외상투자진입특별관리조치(네거티브리스트) 2019년판>에 제 33항에 의거 외자기업의 의료기관 설립은 합자 또는 합작 형태만 허용되고 있다.

- 다만, 앞서 언급하였듯 현재 중국 덴탈 시장에 대한 현지 자금 투자 규모는 상당한 수준이다. 이에 합자 또는 합작 과정에서 무리한 자금 투자를 통한 지분확보 보다는 중국 기업에 부족한 기술 투자 지분 또는 경영 및 관리 지식 (의료진 인력교육, 병원관리 및 경영자문) 담당을 기반으로 한 협력 모델이 추천된다.

- 한편, 외자 의료기관의 경영 상 어려움 중 하나로 뛰어난 의료인력 확보가 꼽히는데, 일부 의료기관의 경우 타국에서 의료진을 초빙해오는 등 다양한 노력을 취하고 있다. 다만, 보건복지부에서 발표한 ‘보건의료인력 실태조사’에 따르면 한국 치과의사의 평균 월수입은 1,002만원에 달하는 반면, 중국 전문병원 전문의의 평균 급여수준은 약 15,000~25,000위안 (한화 약 259만원~433만원)수준으로 큰 차이가 있어 현지 의료인력 채용을 배재할 경우 치과경영 및 서비스비용 책정에 어려움을 겪을 가능성이 있다. 다만, 상술하였듯 현지 의료 및 기공사 면허 취득이 상대적으로 용이한 바, 의료인력 채용 시에는 해당 인력이 수료한 교육과정 및 기술에 대한 객관적인 평가가 병행되어야 한다.

ㅇ 설비판매

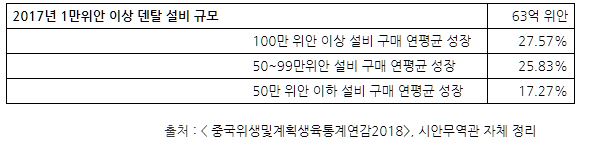

- 덴탈 클리닉은 기본적으로 고비용 설비가 투입되는 대표적 의료 분야 중 하나이다. <중국위생및계획생육통계연감2018>에 따르면 2017년 구강병원에서 구입한 1만 위안 이상의 덴탈설비는 총 63억 위안 수준으로 전년동기 대비 19.78% 상승했다. 뿐만 아니라 2012~2017년 간 덴탈설비 구매규모 성장속도는 100만위안 이상 설비는 연 평균 27.57%, 50만~99 위안의 설비는 연 평균 25.83%, 50만 위안 이하 설비는 연 평균 17.27%로 성장하는 등 고가설비의 수요확대가 빠르게 이루어지고 있음을 확인할 수 있다.

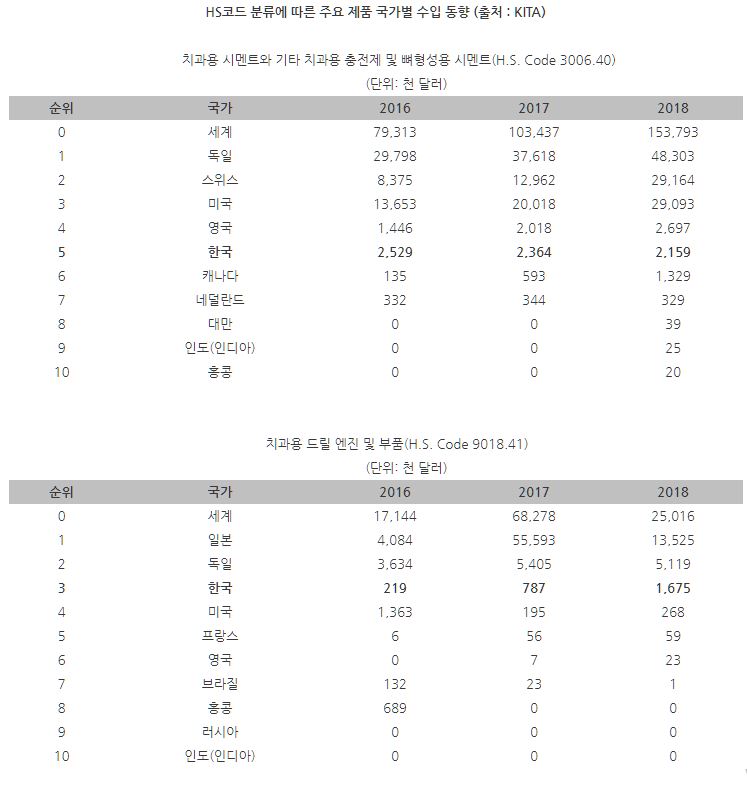

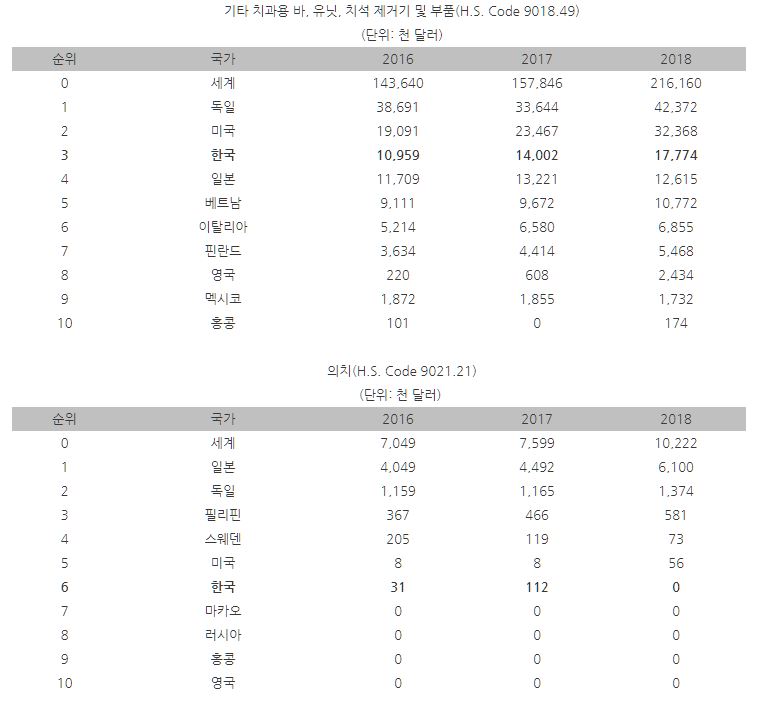

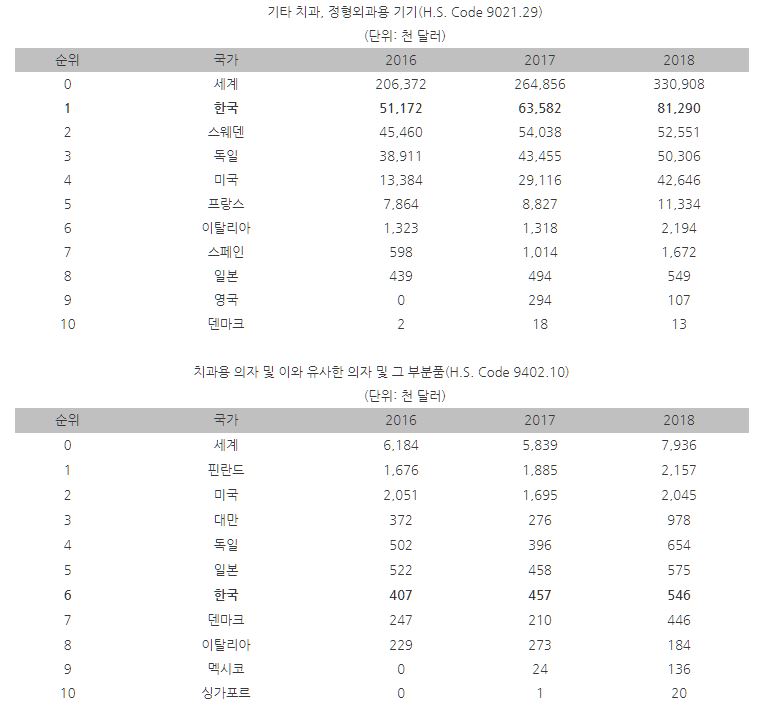

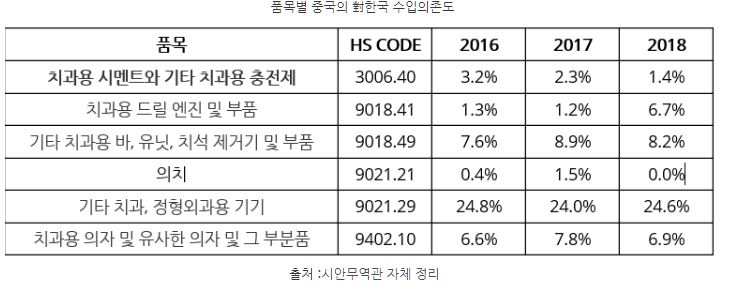

- 특히, 한국의 대중국 덴탈설비 수출규모는 상당히 높은 편으로 6개 주요 설비에서 모두 중국의 10대 주요 수입국 중 하나로 꼽히고 있으며, 의치를 제외한 모든 제품군에서 빠른 수출성장세를 보이고 있다. 특히 기타 치과 및 정형외과용 기기 (HS CODE 902129)의 경우 중국 전체 수입액의 24% 이상을 한국 수출품이 차지하는 등 높은 對한국 의존도를 보이고 있다.

ㅇ 대중적 서비스 중심의 사업 전개

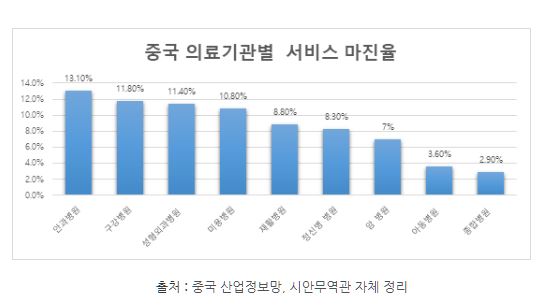

- 상술하였듯, 중국의 덴탈산업은 태동단계라고 볼 수 있다. 이에, 불필요하게 많은 설비와 고가의 서비스를 투입하기 보단 대중적인 서비스 품질을 향상시키는 것이 주요 포인트라고 할 수 있다. 특히, 중국 내 덴탈케어 상품의 마진율은 안과에 이어 두 번째로 높은 수준으로 이 중 임플란트는 그 마진율이 가장 높은 서비스 상품 중 하나이다.

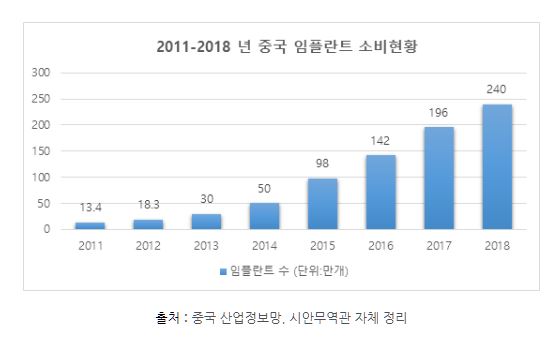

- 중국의 임플란트 소비량은 2011년 13만개에서 2018년 240만개로 18배까지 증가하였음을 알 수 있다. 이를 근거로 추산할 때 2020년에는 350만개를 돌파할 것으로 예상되는데, 노년인구의 증가, 개인 의료와 미용에 대한 수요 증가, 주민 소득 증가 등을 고려할 때 이 성장세는 앞으로도 상당한 기간 동안 유지될 것으로 전망된다.

- 중국에서 유통되는 임플란트는 크게 미국과 유럽지역의 브랜드와 한국계 브랜드로 나눌 수 있다. 한국 제품은 다른 수입 브랜드 보다 가격이 10~20% 정도 저렴하면서도 품질 수준이 높아 인기가 좋은 편이다. 인지도가 높은 브랜드는 오스템, 덴티스, 덴티움, 메가젠 등이 있다.

자료원: 2019 중국국가통계연감,산업정보망 (2018년 기준), 중국 교육부 학위 및 대학원 교육발전중심,< 중국위생및계획생육통계연감2018>, KITA,시안무역관 자체 정리 등 취합

| 이전글 | 블록체인산업이 가져올 중국의 변화 | 2020-06-03 |

|---|---|---|

| 다음글 | 2020년 중국의 주요 경제운용 방향 | 2020-05-26 |