비즈니스 정보

Home 비즈니스 정보

중국 진출에 도움이 되는 비즈니스 컨설팅 자료와 업종 별 최신 시장 동향 분석 및 틈새시장 정보 자료를 제공합니다.

중국 자동 시각 검사 시스템 시장 동향

2022-01-04

중국은 미국, 일본에 이어 세 번째로 큰 ‘자동 시각 검사’ 산업의 시장, 주로 전자 설비 및 반도체, 자동차, 제약, 식품 포장에 적용

한국 기업은 중국 현지 대기업 또는 기술 성장형 중견 기업과의 합작 프로젝트를 통해 안정적 진출 모색 필요

시장 개요

자동 시각 검사 시스템은 이미지의 자동 검사와 분석에 기반한 과학 기술로서 주로 자동 검사, 과정 제어, 로봇 등 산업 전반적인 분야에 적용되고 있다. 주된 수요자는 부품 및 시스템 제조사, 시스템 통합상, 대리상, 기기 시각 및 이미지 관련 기술에 종사하는 연구기관 및 학술단체 등이 포함된다.

중국의 자동 시각 검사 분야는 1980년대부터 본격적으로 해외 선진 기술이 도입되고 2020년도에 들어 급속한 성장기에 접어들면서 미국, 일본에 이어 세 번째로 큰 시장을 형성하고 있다.

전 세계적으로는 COGNEX(미국), KEYENCE(일본) 등 소수의 다국적 기업이 시장을 독점하며 핵심 하드웨어부터 시스템까지 전반적인 기술력을 자랑하고 있다. 중국 기업들은 초기에는 동 외국기업의 중국 대리상으로 출발하여 점차 시장에 자리잡고 있으며 중국 내 센서 등 핵심 부품기업은 규모가 작고 기술 수준이 낮아 일부 핵심 부품은 여전히 해외 수입에 의존하고 있다. 중국 기업들은 여전히 시스템 위주여서 해외 기업의 규모와 비교하여 차이가 큰 편이며 시장 내 선두 주자는 적은 편이다. 그러나 수년간의 국가적 정책 지원과 기업의 연구개발, 생산기술 수준 향상을 통해 중국의 자동 시각 검사 시스템 산업도 서서히 글로벌 시장에 도전장을 내밀고 있다.

생산 규모 측면에서 보면 중국 내 관련 기업의 매출 규모가 1억 위안 이하를 실현하고 있다. 중국 기기시각산업연맹(中国机器视觉产业联盟)에 따르면 2017년 중국 동 업계 평균 매출액은 약 7,269만 위안(한화 약 135억원)이며 영업이익이 1억 위안(한화 약 185억원) 이상인 기업은 전체 16.5%에 불과했다. 중국 정부는 제14차 5개년 규획(2021-2025) 기간 동안 제조업의 과학기술 혁신과 스마트 제조 수준을 향상하여 선진 장비 제조업과 하이테크 산업을 조립 위주에서 연구개발+제조 위주로 전환할 계획으로 이로 인해 산업 구조의 개선과 함께 제조업 분야는 더욱 더 스마트한 자동 시각 검사 시스템 분야를 발전시킬 것으로 보인다.

중국은 최근 몇 년 동안 산업 분야에서 스마트 장비 제조 발전 정책을 여러 차례 발표하였는데 이는 직간접적으로 자동 시각 검사 시스템 분야에 긍정적인 영향을 줄 것으로 보인다.

스마트 산업 발전 정책의 영향으로 중국은 세계에서 가장 활발하게 자동 검사 산업을 발전시키고 있으며 2025년에는 동 시장 규모가 총 246억 위안(한화 약 4조 6000억원)에 이를 것으로 예상된다.

관리 감독 제도

동 업종의 관리 감독은 정부의 거시적 체계 관리와 업계 및 협회 조직의 자율적 관리를 포함하는데 주무 부처는 공업 및 신식화부(工业和信息化部)와 국가발전개혁위원회(国家发展和改革委员会), 업계의 자율 조직은 주로 중국기기시각산업연맹(中国机器视觉产业联盟), 중국인공지능산업혁신연맹(中国人工智能产业创新联盟), 중국자동화학회(中国自动化学会), 중국영상도형학회(中国图象图形学学会) 등이 있다.

시장 수요 동향

첨단 장비 제조 및 스마트화 정책 등의 국가적 노력에 힘입어 중국의 자동 시각 검사 시장의 수요는 최근 몇 년 동안 지속적으로 증가하고 있어 중국 고공정 산학 연구 리튬전지연구소(高工产研锂电研究所(GGII))의 발표에 따르면 2019년의 경우 65억 5000만 위안(컴퓨터 시각검사 제외)으로 전년 대비 21.8% 성장하였으며 2014~2019년 년 평균 성장률은 28.4%로 2023년에는 155억 6000만 위안(한화 약 2조 8천억원)에 이를 것으로 전망됐다.

현재 중국은 안정적인 경제 발전, 도시화의 가속화, 주민 생활 수준의 향상에 힘입어 점차 신 에너지를 중심으로 하는 새로운 경제 패러다임으로 전환되고 있어 자동차, 태양광, 반도체 등 많은 산업에서 자동 시각 검사 기술을 필요로 하여 장기적으로 보면 시장의 잠재력이 매우 크다고 볼 수 있다. 또한 중국의 인건비는 꾸준히 증가하고 있음에 따라 기업의 입장에서는 스마트 과학기술을 응용한 생산 라인의 효율화가 우선적인 과제로 동 분야는 향후 광범위한 응용 시장의 영역을 차지할 것이다.

최근 2년간 중점 응용 분야는 전자기기 및 반도체, 자동차, 제약, 식품 포장 등으로 이 중 1위는 전자 및 반도체 장비 분야로 약 46.6%를 차지하며 웨이퍼 컷팅, 3C 표면검사, AOI 광학검사, PCB 인쇄회로 등 고정밀도의 제조 및 검사에 활용되고 있다. 2위는 자동차 제조 분야로 약 15.3%를 차지하며 거의 모든 시스템과 부품 제조를 기계 시각에 활용되고 있어 실제 자동차 생산라인은 10여 개의 자동 시각 검사 시스템이 필요하여 관련 분야의 확장성이 가장 빠른 산업이다. 3위는 제약 분야로 7.2%를 차지하며 주로 약품의 품질 검사에 활용된다.

국제데이터그룹(IDC)에 따르면 2019년 중국 컴퓨터 시각 응용 시장은 약 14억 5,600만 달러(한화 약 1조 7천억 원) 규모로 초기에는 주로 보안, 도시 관리 시스템 등 안면 인식에 활용되고 있었으며 2020년 코로나 19 이후 다수가 출입하는 산업 단지 및 사무실 건물 등에서 새로운 안면 인식 수요가 발생되며 전통적인 산업 제조에서 공업 품질 검사, 상시 관리 검사 등의 응용으로 확장되고 있다.

자동 시각 기술의 미래 발전 추세를 보면 첫째 더 많은 주파수 대역의 검사 기술을 통합하고 있으며, 둘째 기존 PC 기반에서 더 작은 스마트 카메라로 발전하고 있고, 셋째 딥 러닝 기술과 결합한 비즈니스 모델이 새롭게 응용되고 있으며, 넷째 2D에서 3D로 업그레이드 되어 가고 있다.

경쟁 동향

최근 몇 년 동안 중국 내 동 업종의 기업은 끊임없이 증가하고 있으며 2017~2020년에는 매년 600개 이상의 기업이 새로 태어나고 있다. 2021년 현재 각종 비즈니스 모델의 자동 시각 분야 기업은 이미 4,000개사를 넘었고 중국에 진출한 글로벌 브랜드는 200개사를 초과하였다.

주요 글로벌 기업으로는 동 산업의 최초 기업으로 시각 시스템, 시각 소프트웨어, 시각 센서 및 표면 검사 시스템을 제공하며 제품 생산과 배송 과정에서 유도, 측정, 검출, 식별을 수행하는 동 업계 선두주자 미국의 코그넥스(Cognex), 그리고 센서, 계측기기, 시각검사 시스템의 글로벌 공급기업인 일본의 키엔스(KEYENCE), 각종 고정식 측정 및 복합 영상 측정 시스템, 재기측정 시스템, 휴대용 측정 시스템, 광학 및 레이저 스캔 탐지 시스템 및 측정 소프트웨어 등을 전문으로 하는 스웨덴의 헥사곤(Hexagon) 등 있다.

유통 구조

동 산업 체인은 주로 상위(부품 공급), 중간(장비), 하위(응용 개발)로 구성되어 있는데 상위는 시각 소프트웨어, 각종 센서, 광원, 렌즈 등 기타 센서 관련 부품 공급기업들이며, 중간은 주로 장비 제조사와 시스템 통합기업이고, 하위에는 자동차, 반도체, 가상현실, 스마트보안, 건강의료 등의 종합 응용기술 개발기업들이 포진해 있다.

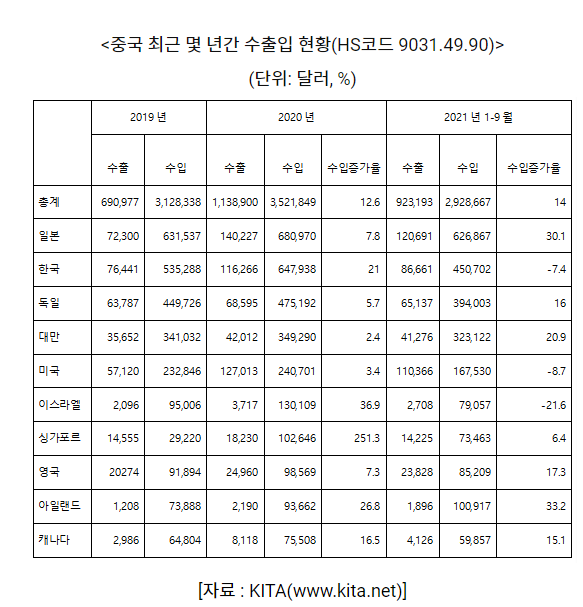

수입 동향

HS코드(9031.49.90) 품목에 대해 중국은 수입 제한이 없으며 수입 일반 세율 17%, 우혜국 세율 0%, 부가가치세율 13%이다. 한국 제품의 경우 중국 시장에 수출되는 경우 우혜국 세율 0%을 적용한다.

중국 시장 진출 전략

현재 중국의 동 산업 발전 단계에 있어서 한국 기업은 관련 산업 체인의 상위 분야인 부품 공급에 있어서 스마트 카메라, 이미지 압축/프레스 해제 카드, 컬러 식별 카드, 공업용 렌즈, 공업용 카메라 등에 시장 경쟁력을 가지고 있어 한국의 SPO(광학렌즈/모듈), 미르기술(SMT 검사장비), 아이엠아이테크(HD 카메라) 등이 중국 시장에 진출해 있다.

한국 제품의 현지 시장 개척 전략으로 첫째 ‘가격 경쟁력’으로 중국은 자동 시각 검사 시스템에 대한 잠재 수요가 있지만 중국 수요자들은 유럽, 미국, 일본 제품에 비해 한국 제품의 품질과 정밀도가 낮다고 인식하고 있어서 중국 시장 개척시 타 국가 제품보다 가격을 낮게 책정해야 상대적으로 유리하다. 둘째는 ‘품질 경쟁력’으로 시장 수명을 결정하는 가장 중요한 요소임에 따라 가격 경쟁력을 유지하면서 재료, 가공 정밀도, 사용 수명 등에서의 품질 경쟁력을 유지해야 기존 사용자 뿐만이 아니라 신규 수요도 확장할 수가 있다. 셋째는 ‘좋은 파트너십과 후속 관리’로 현지에서 역량 있는 파트너를 수배하고 장기간의 Win-Win관계를 유지하며 판매망 구축, 인력 교육, A/S 강화 등의 안정된 인프라를 구축하는 것이 중요하다. 넷째는 ‘거래 신뢰도’로 바이어와 성실한 거래 관계를 유지하며 어떠한 경우라도 불법적이거나 리스크가 있는 거래 조건을 수용해서는 안 된다. 한국 기업의 한 불성실한 거래 행위 하나가 전체 한국 제품에 대한 이미지 훼손까지 초래할 수 있기 때문이다. 다섯째로는 ‘시장 규칙의 존중’으로 중국은 면적이 넓고 연안과 내륙 지역의 경제 발전이 불균형하며 무역 거래의 관습 또한 다르다. 지역별 문화와 성향이 다르기 때문에 한국 기업들도 지역별 특성을 존중해야 시장을 얻을 수 있는 것이다.

마지막으로 ‘중국 정부의 방향’으로 중국 중앙 정부는 제14차 5개년 규획(2021-2025) 기간 동안 선진 기술의 국산화를 목표로 하고 있어 한국 기업 또한 중국 정부의 발전 방향에 맞추어 일반적인 ‘제품 수출’에서 ‘기술 현지화’를 장기적인 전략으로 설정해야만 한다. 한국의 기술과 중국의 제조 인프라(원자재, 인건비, 물류 등)를 결합하는데 있어 중국 현지의 대기업이나 기술 성장형 중견 기업과의 합작 프로젝트를 모색하는 형태로 고려해야만 할 것으로 보인다.

자료: INTSOFT(0755vc.com), 고공정산학연구리튬전지연구소(GGII), 중연망(中研網),국제데이터그룹(IDC), 전담산업연구원(前膽產業研究院), 관연천하(觀研天下), KITA, 소후(搜狐新聞), 텐센트(腾讯新聞), KOTRA 청두무역관 자료종합

| 이전글 | 중국 산후용품 시장동향 | 2022-01-04 |

|---|---|---|

| 다음글 | C-푸드의 ‘궈차오 굴기’ 전략을 엿보다 | 2021-12-23 |