이슈 & 트렌드

Home 이슈 & 트렌드

경제, 정치·외교, 사회·문화 등 다양한 분야의 주요 이슈에 대한 동향을 정리하여 제공합니다.

[동향세미나]최근 중국의 회사채 디폴트 급증 배경 및 향후 전망

조고운 소속/직책 : KIEP 세계지역연구센터 중국경제통상팀 전문연구원 2020-03-19

자료인용안내

자료를 인용, 보도하시는 경우, 출처를 반드시 “CSF(중국전문가포럼)”로 명시해 주시기 바랍니다.

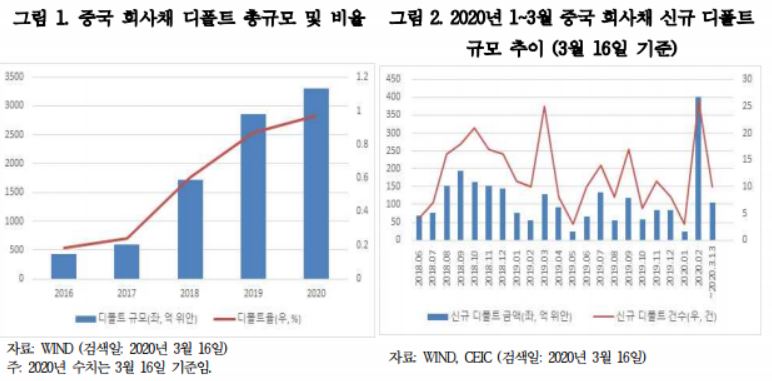

☐ 중국 회사채 디폴트는 2월 들어 급증세를 시작하여 3월 16일 현재까지 높은 증가세를 보이고 있음.

- ’20년 3월 16일 기준 회사채 디폴트 총규모는 ‘19년말 대비 15.8% 증가한 3,307억 8,500만 위안(디폴트율 0.97%)을 기록함.

ㅇ 디폴트율 변동 추이: ’16년말 0.18%→‘17년말 0.24%→ ’18년말 0.60%→ ‘19년말 0.87%→ ’20년 3월 0.97%

- ’20년 회사채 신규 디폴트 규모는 1월 25억 위안(3건), 2월 401억 9,000만 위안(26건), 3월 현재 103억 8,000만 위안(10건)으로 2월과 3월에 대폭 증가함.

ㅇ 2월 회사채 신규 디폴트 규모의 급증은 대체로 중앙국유기업인 베이다방정그룹(北大方正集团有限公司)의 대규모 채권 디폴트에 기인함(2월 신규 디폴트의 70% 이상을 차지).

ㅇ 3월에는 자동차제조, 건설, 무역 등 다양한 산업의 민영기업들이 채권 디폴트 사례에 포함됨.

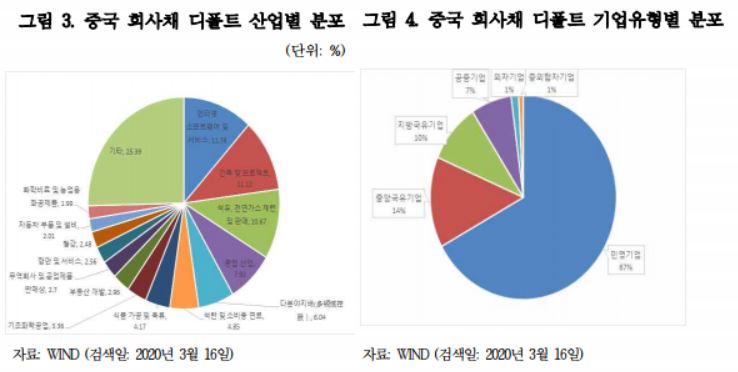

- 중국 회사채 디폴트를 산업별로 보면 인터넷 소프트웨어 서비스(11.78%), 건축 및 프로젝트(11.12%), 석유·천연가스 제련 및 판매(10.67%)가 각각 1~3위를 차지함.

- 기업유형별로 보면 민영기업이 67%, 중앙국유기업이 14%, 지방국유기업이 10%를 차지함.

☐ 중국 회사채 디폴트가 급증한 배경으로는 △중국 경기둔화가 지속되는 가운데 코로나19로 인한 중국 민영 중소·영세기업의 경영난이 가중되고 △중국 당국의 디레버리징 정책(부채축소 가속화)으로 국유기업의 디폴트 및 파산이 용인되는 분위기가 조성된 점을 들 수 있음.

- 중국의 경기둔화와 코로나19의 영향으로 민영 중소·영세기업들의 재정난 및 부채 누적으로 디폴트 급증

- 중국 당국은 ‘19년 기업 레버리지 비율 축소를 위하여 좀비기업 부채 축소를 강조하였으며 국유기업이 디레버리징의 중점 대상이 되어야 한다는 방침을 밝힌 바 있음.1)

☐ 중국 정부는 기업의 경영난 완화를 위한 여러 조치를 취하고 있으나 정책 효과에 한계가 존재하며 디레버리징 방침의 지속으로 향후에도 중국 회사채 디폴트는 증가세를 지속할 것으로 전망됨.

- 중국 정부는 ‘20년 들어 코로나19로 인한 중국 기업들의 피해를 최소화하고자 금융분야에서 유동성 확대, LPR2)인하, 대출 기간 연장 및 “코로나19 채권”3)을 통한 저금리 혜택 제공 등을 실시하였으나 민영 중소·영세기업에 대한 정책 효과에 한계가 있는 것으로 평가

ㅇ 중국 내 코로나19 사태 호전으로 중국 기업들의 조업 재개가 이루어지고 있으나 코로나19의 글로벌 확산이 글로벌 경제 둔화로 이어져 중국 기업들의 경영상의 어려움이 가중될 수 있음.

ㅇ 또한 중국 은행 및 금융기관들은 중국 당국의 정책방향대로 민영 중소·영세기업을 지원하기보다는 국유기업을 지원하는 경향이 여전히 존재

ㅇ 중국 및 해외 주요 언론은 코로나19 사태로 인하여 부동산개발업을 중심으로 경영난이 심화될 것으로 예상함.4)

- 중국 당국이 ‘19년 12월부터 ‘20년 2월에 걸쳐 중앙국유기업인 베이다방정(北大方正)그룹의 대규모 디폴트를 용인한 것으로 볼 때, 국유기업을 포함한 부실기업 청산 방침은 지속될 것으로 보이며 이에 따라 회사채 디폴트도 증가세를 유지할 전망임.

ㅇ 중국당국이 추진하고 있는 디레버리징 등 경제개혁 조치와 유동성 확대 등 경기부양 조치가 상충됨에 따라 중국 경제개혁의 속도는 더디어질 수 있음.

ㅇ 중국 당국은 통제 가능한 수준에서 개혁 속도를 조절할 것으로 예상됨.5)

- 향후 중국기업 조업 재개의 정도와 코로나19의 글로벌 확산 및 장기화 여부에 따라 중국 회사채 디폴트 추이가 결정될 것으로 예상됨.

*각주

1)《2019年降低企业杠杆率工作要点》

2) LPR(Loan Prime Rate, 대출우대금리)은 은행의 최우량 고객을 대상으로 한 대출금리임. 중국 인민은행이 2019년 8월 17일 LPR 결정 및 고시 방식을 개선한 이후 사실상의 기준금리와 같은 역할을 하게 됨.

3) 코로나 19 대응 목적의 채권을 의미함.

4) 证券日报, “新冠肺炎疫情将对房地产带来五个方面影响”; Financial Times, “Coronavirus raises threat of China developer defaults”

5) Financial Times는 이처럼 잠재적 손실과 영향이 장기간에 걸쳐 분배되도록 속도조절하는 중국 당국의 디레버리징 방식을 “중국특색의 부채해결(debt resolution with Chinese Characteristics)”이라고 표현함. https://www.ft.com/content/0cc94fb6-8b35-427d-9f98-dc727303ebbf

| 이전글 | 이전글이 없습니다. | |

|---|---|---|

| 다음글 | 다음글이 없습니다. | |